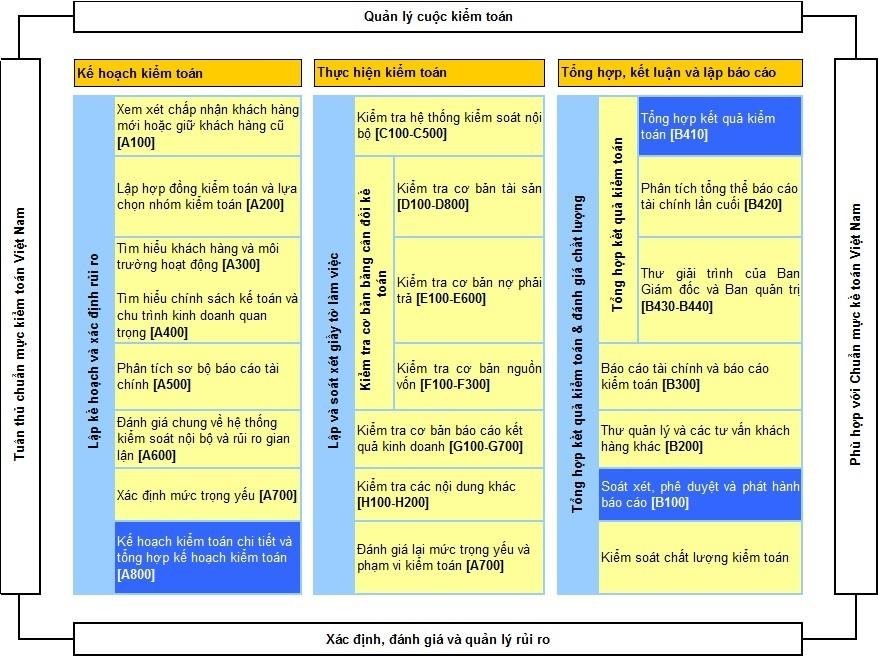

Lập kế hoạch kiểm toán

Giai đoạn lập kế hoạch sẽ bắt đầu ngay sau khi được bổ nhiệm làm kiểm toán và sẽ bao gồm các việc sau:

- Bố trí nhân sự đến trụ sở đơn vị để khảo sát, thu thập thông tin ban đầu như: chiến lược, môi trường hoạt động kinh doanh, quy trình kiểm soát nội bộ, quy trình nghiệp vụ, chính sách chế độ của Nhà nước có liên quan đến hoạt động của đơn vị để có thể lập nên một kế hoạch kiểm toán đầy đủ và hiệu quả nhất

- Chuẩn bị danh sách chi tiết các vấn đề cần phải thực hiện

- Lập kế hoạch làm việc chi tiết

- Thảo luận kỹ lưỡng kế hoạch kiểm toán và phân công nhân sự thực hiện từng công việc cụ thể.

Thực hiện kiểm toán

Chúng tôi sẽ bắt đầu công việc kiểm toán tại đơn vị ngay sau khi hoàn thành việc thu thập thông tin.

Trong giai đoạn này các Kiểm toán viên được giao nhiệm vụ làm kiểm toán phải triển khai công việc của mình theo các kế hoạch chi tiết đã được lập cho từng bộ phận được kiểm toán. Kế hoạch chi tiết đó đã xác định cụ thể các trình tự kiểm toán và các thủ tục, các bước công việc cụ thể sẽ phải thực hiện. Thông thường các công việc này rất linh hoạt nhằm hạn chế tối đa việc gây phiền hà cho khách hàng và thu được kết quả cao nhất.

a/ Rà soát đánh giá chất lượng hệ thống kiểm soát nội bộ

Trong quá trình kiểm toán chúng tôi sẽ xem xét, đánh giá về các thủ tục quản lý, cơ cấu tổ chức, các vấn đề nhân sự, hệ thống thông tin quản lý và các chính sách thủ tục, … phát hiện các rủi ro trong từng khoản mục, từng công việc nhằm xác định hoặc điều chỉnh các thủ tục kiểm toán thích hợp để loại bỏ hoặc hạn chế các rủi ro đó.

Việc xem xét hệ thống kiểm soát nội bộ bao gồm cả việc phân tích môi trường kiểm soát chung, xem xét hệ thống kế toán và các bước kiểm soát hiện hành tại đơn vị được kiểm toán.

Việc rà soát hệ thống kiểm soát nội bộ nhằm đạt được các mục tiêu sau đây:

- Nắm vững các qui trình kiểm soát nội bộ tại đơn vị được kiểm toán.

- Đảm bảo rằng các hệ thống kiểm soát và các qui trình áp dụng tại đơn vị đều hoạt động có hiệu quả.

- Đánh giá cơ cấu tổ chức, cơ chế ra quyết định và chế độ báo cáo.

- Đánh giá chất lượng kiểm soát nội bộ của các cán bộ quản lý và các nhân viên chủ chốt.

- Qua công việc này chúng tôi kỳ vọng nhằm giúp đơn vị khắc phục và hạn chế những tồn tại, thiếu sót của hệ thống kiểm soát nội bộ của đơn vị.

b/ Rà soát, đánh giá việc tuân thủ pháp luật

Cùng với quá trình kiểm tra soát xét Báo cáo tài chính, chúng tôi sẽ tiến hành kiểm tra, đánh giá việc tuân thủ pháp luật trong quá trình hoạt động kinh doanh của đơn vị ở các cấp độ:

- Đánh giá việc tuân thủ các quy định của Nhà nước trong việc thực hiện chế độ tài chính, kế toán, thống kê.

- Đánh giá việc tuân thủ các quy định của các cấp quản lý trong toàn bộ quá trình hoạt động kinh doanh của đơn vị và các đơn vị trực thuộc.

c/ Thực hiện các thủ tục phân tích

Các thủ tục phân tích được thực hiện nhằm mục đích:

- Giúp kiểm toán viên xác định nội dung, lịch trình và phạm vi của các thủ tục kiểm toán khác.

- Là một thử nghiệm cơ bản để bổ sung cho kiểm tra chi tiết (nhiều khi còn hiệu quả hơn thủ tục kiểm tra chi tiết).

- Phát hiện các sai phạm trọng yếu thông qua việc thiết kế các thủ tục phân tích để kiểm tra tính hợp lý của các con số.

- Kiểm tra toàn bộ Báo cáo tài chính trong khâu soát xét cuối cùng của kiểm toán viên.

d/ Kiểm toán báo cáo tài chính

Phạm vi công việc kiểm toán của chúng tôi là kiểm toán Báo cáo tài chính của đơn vị. Chúng tôi sẽ xem xét và đưa ra ý kiến phù hợp nhất về Báo cáo tài chính năm của đơn vị, theo các bước cụ thể như sau:

Bước 1: Thu thập các tài liệu kiểm toán

- Thu thập Báo cáo tài chính của đơn vị.

- Thu thập các sổ kế toán tổng hợp, chi tiết.

Bước 2: Kiểm tra Báo cáo tài chính

- Kiểm tra Báo cáo tài chính của đơn vị, bảo đảm các báo cáo đã được lập theo đúng qui định của Luật kế toán và các Chuẩn mực kế toán.

- Kiểm tra căn cứ để lập Báo cáo tài chính.

- Kiểm tra việc hạch toán tại đơn vị.

e/ Kiểm tra chi tiết các nghiệp vụ phát sinh, kiểm tra chi tiết số dư

Việc kiểm tra chi tiết các nghiệp vụ phát sinh được thực hiện trên cơ sở áp dụng phương pháp chọn mẫu của kiểm toán viên. Mẫu chọn sẽ được kiểm toán viên cân nhắc, tính toán để có thể đại diện cho cả tổng thể và đảm bảo rằng thông qua việc kiểm tra các nghiệp vụ chọn mẫu có thể thu thập được đầy đủ, hợp lý các bằng chứng kiểm toán, làm cơ sở cho việc đưa ra ý kiến của kiểm toán viên.

Việc kiểm tra chi tiết số dư sẽ được thực hiện với tất cả các khoản mục có số dư trên Bảng cân đối kế toán cần thiết phải được theo dõi chi tiết theo đối tượng hoặc theo nội dung kinh tế của nghiệp vụ. Công việc kiểm tra chi tiết số dư sẽ được thực hiện trên các giác độ:

- Kiểm tra việc quản lý, theo dõi chi tiết trên sổ kế toán của đơn vị.

- Rà soát đối chiếu với các tài liệu do bên thứ 3 cung cấp như: Giấy báo số dư của ngân hàng, Biên bản đối chiếu công nợ, Thư xác nhận nợ, các tài liệu do bên thứ 3 gửi đến, …